6月の給料とボーナスでついに金融資産500万を突破しました…!こちらは私個人の資産になります。(単身赴任のため完全夫婦別財布)ぎりぎり30手前で500万の壁に到達できたのは本当に嬉しいです。今回は、20代で500万円を貯めた私が貯めるために実践したこと5選を紹介したいと思います。

お金がなかなか貯まらない…漠然とお金の不安がある…と悩んでる人に、なにか一つでも実践してみてもらえると嬉しいです!

資産500万の3つのメリット

まずは資産500万円を持つことのメリットから紹介します。

- 経済的な安定感:資産500万は、緊急時の資金や予期せぬ出費に対応できる十分な金額です。例えば、失業や病気などの予期せぬ事態に備えるための緊急資金として利用できます。500万もあればだいたいの出費に対応できるため、無駄な保険を契約する必要はなくなり、より蓄財が進みます。

- リスクのあるチャレンジができる:「若いうちは、貯金なんてせずに自己投資をしろ」とよく言われますが、私は多少の貯金は若者でも必要だと思います。貯金があることで、リスクのあるチャレンジができるからです。例えば、会社をやめて事業立ち上げ、転職、スクールに通うなどがあげられます。若者がリスクのあるチャレンジをすることで、将来の収入の増加につながる可能性があります。

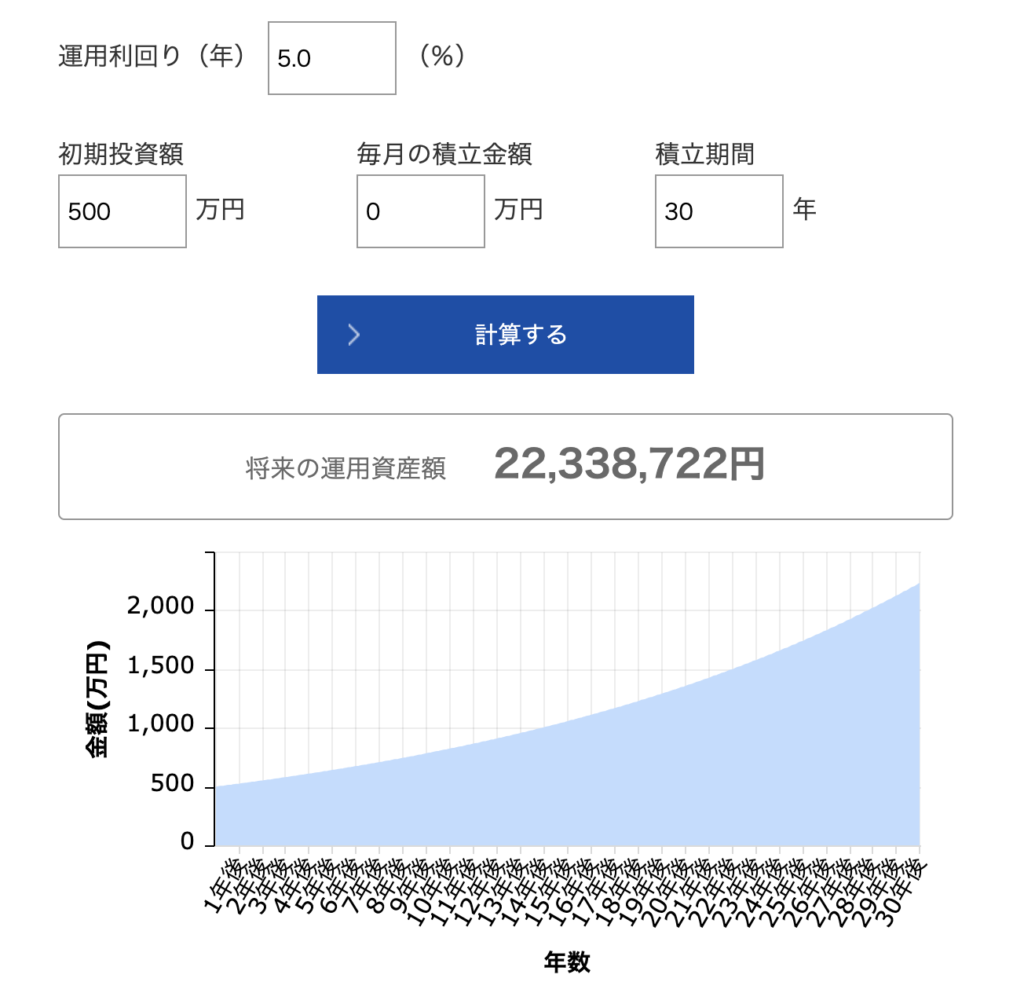

- 将来の目標達成の基礎:住宅購入資金、子供の教育費、老後資金など、将来的な大きな支出に対する準備を始めるための重要なステップです。仮に500万を追加投資なしで30年間年利5%で運用すると、皮算用ですが30年後には2,200万以上になります。(年利5%は低コストで優良なインデックスファンドに投資すれば現実的な数字)500万は将来の大きな支出の基盤になります。

資産500万の達成は、経済的な安定と将来の目標達成に向けた重要な一歩です。具体的な計画と継続的な努力によって、着実に目標に近づくことができます。

資産500万に至るまでの道のり

私のマネーフォワードmeの資産推移です。2月からDC年金と証券会社を連携させたのでそれまでのグラフが反映されておらず申し訳ないですが、6月に金融資産500万突破しました!

ここからは実際に私が貯金0から500万まで貯めた道のりをご紹介します。

初めの一歩:新入社員の時、財形貯蓄制度を利用して月1万の積み立て開始

家計管理も節約も投資も何も知らない新入社員の頃、会社の先輩におすすめだよ〜と聞いて同期みんなで始めた財形貯蓄。財形貯蓄は、給料天引きで自動で積み立て、貯蓄を行うことができる制度です。私の会社では年1万の奨励金もあったため、迷わず積立開始。

財形は一般財形、住宅財形、年金財形と3種類ありますが、当時の私は年取ってから使うお金よりも若い頃に使うお金のほうが価値があると考えていたため、年金は利用せず一般財形と住宅財形の2つを利用していました。

給料天引きで強制的に貯金することで、かつて有り金はすべて使う散財モンスターだった私でもなんとか約200万円までは財形貯蓄で貯めることができました!

今思えば、財形貯蓄のお陰で不屈の名著「バビロンの大富豪」教えの一つ「収入の10分の1を貯金せよ」が実践できていたのだと思います。(一般財形は何度かおろして美容代や洋服代に使ったのはここだけの秘密…(笑)それでも住宅財形だけで200万溜まってました。)

ただ、財形貯蓄は金利が低いためインフレ負けするというデメリットがあります。今から新入社員や若者におすすめするなら、後述するNISAです。

不屈の名著「バビロンの大富豪」

漫画もあります。私は漫画の方を読みました。

投資を始める:企業型DC年金&NISA

私の最初の投資デビューは、これまた会社の制度で、企業型DC年金でした。企業型DC年金は、名前の通り年金制度の一つで、iDeCoの会社バージョンのようなイメージ。会社の選んだ商品ラインナップの中から自分で選んだ運用商品で自分の年金を運用しながら積み立てる制度です。

企業型DCで投資信託を積み立てはじめてからコロナショックがあり、マイナスを経験して資産の増減に対するリスクの耐性がついたような気がします

半年前に始めたNISAが、500万達成の大きな要因になっています。運用元本280万で現在の評価額が約330万のため、+約50万の含み益になっています。実は、年始に財形で積立た200万を解約し、NISAの方に振り替えました。ネット証券口座を開設し、毎月クレジットカード引き落としの設定をしておけば、簡単に自動で積み立て可能ですので、簡単にNISAで投資可能です。少額からでもNISAで積立投資を始めることは、将来的な資産形成に大きく役立つと私は考えています。

今は投資資金はすべてNISAへ、財形貯蓄は奨励金目当てに毎月1,000円だけ積み立てを続けています。

企業型DC年金やNISAの収益を公開した記事はこちらです。よかったらのぞいてみてください。

継続の重要性:雨にも負けず風にも負けず、売らずに積み立て続ける

私は、NISAでも企業型DC年金でも投資信託でインデックスファンドに投資しています。投資信託は株の詰め合わせパックのようなもので、インデックスファンドは日経平均株価のような指数に連動した投資成績を目指す商品になります。

インデックス投資をする私のような個人投資家は、長期、分散、積立が基本ですので、相場が下がったときに、株を買って、相場が上がったときに売るというような相場を読むことは一切せず、コツコツ地道に積み立てます。素人ですので株価を読むなんて事はできませんし、インデックスを超えるような成績を継続して出し続けることは投資のプロでも至難の業です。

投資は貯金と同じような感覚で毎月決まった額でインデックスファンドを購入し、余剰資金が出ればそのときに追加で購入をします。私自身まだまだNISA歴が浅いので、長期・分散・積立が継続できるように、相場が上がっても下がってもひたすら感情を無にして今後も投資を続けたいと思います。

関連記事

500万貯めるために実践したこと5選

目標をたてる

何事も目標を立てると頑張れます。私の場合、50歳で夫と田舎に移住して、自然や動物に囲まれながら、スローライフをすごすことが夢なので、数値目標はざっくり20年後に5000万。

そんな大金無理じゃない?

初期投資200万、毎月10万積立、運用利回り5%で20年後には4,600万超えですので、不可能ではないと考えています。ですが、子供ができたとしたら、目標は変わると思います。

また、夫や自分自身が仕事が辛くて辞めたいと思った時、いつでもお金の心配はせず仕事を辞めることができるように、お金を貯めています。今の仕事は嫌いではないので、仕事辞めてFIREしたい!と心から思っているわけではありません。ただ、会社員だと異動はさけされないため、嫌な上司や同僚に当たったり、責任の重い仕事をすることになったり、仕事がストレスに感じた時に、いつでも辞められる状況としてFIRE資金をためたいとおもっています。

会社員は異動から逃げられない…

家計簿をつける

「家計簿は大事」みなさん耳にタコができるほど聞いていると思います。つけてない人は、今すぐ家計簿アプリをダウンロードして、家計簿をつけましょう。それほど家計簿は重要です。私の実体験を紹介します。私は半年前からまともに家計簿をつけ始めました。(家計簿歴浅っ笑)それでもすでに効果を実感しています。半年分のデータしかなく恐縮ですが、家計簿付ける前と後の半年間で約30万円の支出削減を実現できました…!!これってすごくないですか?

家計簿付ける前 家計簿つけ始めた後

1,394,704円(2023年1〜6月)→1,094,547円(2024年1〜6月)

▶家計簿で半年間で約30万円の削減

月にならすと、-5万円です。その5万円で毎月投資信託を積立、年利5%で30年運用すると、30年後にはなんと4,000万超え…!老後2000万円問題は解決です。また1年間のデータが溜まったら紹介しますね。

家計簿挫折する人は、クレジットカード、銀行口座を整理することから始めましょう。

整理できていないと、家計簿アプリに連携する時点で挫折する可能性大…私もリベ大の影響で、クレカ1枚、銀行口座2口座まで絞り、だいぶ家計管理が楽になり、今では家計簿を眺めるのが趣味となっています(笑)家計簿アプリは、私も使っているマネーフォワードmeがおすすめです。

私が持っている唯一のクレカは、みんなだいすき「楽天カード」です。

クレカ1枚のメリットについての記事は下記になります。

固定費の最適化

住宅費の削減

私は、住宅にかかる費用はかなり抑えてきました。社宅の利用、退去費用の値下げ、そこそこの賃貸物件と家賃補助。人によっては、「新築注文住宅に住みたい」「家にはお金をかけて家族と豊かな時間を過ごしたい」という方もいらっしゃると思います。人それぞれ優先するべきことは異なるので、優先順位をつけて、譲れないところにお金をかけるというのが満足度の高いお金の使い方だと思います。

再登場のバビロンの大富豪の教えの一つ「欲望に優先順位をつけよ」です。私は、50歳でFIREして田舎でスローライフを送りたいので、今は、家賃は抑え、田舎に住むための貯蓄を優先しています。田舎は何かとお金がかかるので…

夫の退去費用を約8万円を0円にした話は下記でまとめています。

格安SIMへ乗り換え

格安SIMへの乗り換えで、毎月の通信費を3,000円以上削減しました。以前は、大手キャリアdocomoを使っていて、通信費に毎月5000円以上はかかっていました。今は、格安SIMのmineoとpovoのデュアルSIMを利用して毎月1500円以下で済んでいます。格安SIMってなんだか貧乏くさいって思われる方もいらっしゃるかもしれません。ですが、年収が高い人ほど格安SIMを使うという驚きの調査結果もあるようです。

私は格安SIMを2022年6月〜利用していますが、特に困ったことはありません。ひとまず、スマホ代に月5000円以上払っている人は高すぎなので、乗り換えを検討しましょう。一回めんどくさい手続きを頑張れば、後は毎月数千円の不労所得を得たようなものなので、みなさんもチャレンジしてほしいです!私が利用しているmineoとpovoは下記リンクから。

▶mineo

下記のURLからmineoにお申し込みいただくと契約事務手数料が無料になります。

▶povo

ご紹介コードを使ってpovo2.0を契約すると、データボーナス100GB(3日間)をプレゼント!さらに、加入後30日以内に対象トッピングを購入すると追加ボーナスももらえます。

私のご紹介コードはこちら 紹介コード「L5EKDRU7」

車を諦めた

大阪に転勤する前、地方に住んでいた時、一時期とても車が欲しくなったときがありました。どうしようか悩んでいるうちに熱が冷めて、結局購入には至らなかったのですが、あの時車を購入していれば、今の500万は確実になかったでしょうね…地方と言いつつ、多少の公共交通機関はあったので、通勤は徒歩や電車、車は週末のお出かけでしか使わないので、カーシェアやレンタカーで事足りました。

よっぽどの田舎でない限り、自家用車ではなく代替手段を検討することを個人的には強くおすすめします。最近はカーシェアサービスも広く普及してきています。

最近は車に乗ることが減ったので、レンタカーやカーシェアを利用していませんが、私は楽天経済圏の民なので利用するなら楽天カーシェアを検討します。月額費、年会費も無料で、エリアは主に首都圏と関西圏です。

固定費については以前、下記の記事で詳細にご紹介していますので、興味があればのぞいてみてください。

変動費の節約

変動費の詳細は、変動費の節約の最後に関連記事載せてますので、軽くご紹介する程度にしておきます。

コンビニ・自販機の利用を控える

コンビニは物価がスイス(物価が高い)なので、最近はコンビニで買い物することは減りました。利用するのは、トイレを借りたときや水筒の水がなくなって歩き疲れて死にそうな時のコーヒー購入あるいは、メルカリの梱包資材くらいです。(ゆうパケットプラスなどの専用箱はどこで買っても同じ値段)会社へは、水筒・弁当持参なのでコンビニでお菓子を買ったり、自販機で飲み物を買うということはしません。

自炊は副業

「自炊は最強の副業」節約YouTuberがま口さんの教えより、最近は頑張って自炊をしています。毎月の食費は月1万以下、お弁当も作っています。自炊を全くしなかった私でも、ブロッコリー・ゆで卵・ミニトマトを固定化すると、お弁当作りもそこまで苦にならずに続けられています。

図書館や公園など公共施設を利用する

税金を払っているので、公共施設は使い倒さないと損!と思っています(笑)最近図書館まで歩いて行って、ブログを書くというのが定番になっています。夫とどこか遊びに行く際は、良さそうな公園がないか探して散歩しています。

移動は基本歩き

運動不足解消と節約のために、できる限り公共交通機関は使わず歩くようにしています。デスクワークだとどうしても運動不足になってしまう…。アラサーになって、健康も気になるお年頃。健康・節約・ストレス解消の一石三鳥のウォーキングはメリットだらけです。ただこれからの時期、気温が上がってくるとさすがにしんどいので、公共交通機関を使うことも増えると思います。熱中症になってしまっては元も子もないので…

不用品をフリマサイトで売却

大阪に転勤してから、ミニマリスト思考になり、不用品の売却にハマっています。家はスッキリきれいになるし、お金になるし、自分が買ったものの価値がわかるし、メリットだらけ。最近はとっても簡単に出品・発送ができるので、やったことない方はぜひ登録して一品出品してみましょう!

メルカリの私の招待コードは「RJDRHE」です。招待コードを使えば、お互いに500ポイントをもらうことができますのでよろしければご利用ください。

変動費の詳細はこちらの記事で解説しています。

2023年度のラクマの利益はこちらの記事にまとめています。

戦略的?結婚

私の場合、夫と結婚したことも資産形成に大きなメリットをもたらしました。夫の資産が共有財産になるから…というわけではなく、結婚したことで、会社から単身赴任手当と夫の家までの交通費を貰えたからです。もともと私は好きな人と一緒にいられれば別に結婚する必要なくない?という考えだったので、結婚願望はありませんでした。付き合っていた頃、私の転勤が先に決まりました。

遠距離恋愛だと交通費がきつい…どうせこの人以外と結婚なんて考えられないし、それなら結婚して会社からもらえるものはもらおう!

そして、私から結婚を切り出しました。結局、そのあと夫も転勤を告げられ、同じタイミングで関西と関東に異動になり、こういう場合は単身赴任になるのか…?と心配でしたが、OKでした。私達はかなり?特殊なパターンだと思いますので、あまり参考にはならないかもしれませんが、確実に500万貯めることができた要因のひとつなので、こういう人もいるんだな〜程度に聞いてもらえたらと思います。

これぞ戦略的結婚!単身赴任手当はありがたいですが、早く夫と一緒に住んでみたい…(笑)

以上の5つが資産500万を貯めるために私が実践したことになります。どれか一つでも皆さんの参考になれば嬉しいです。実際になにか一つだけでも今日!今すぐに!実践してみてください!

今後の目標と計画

次の目標設定:資産1000万への道

次の目標は大台の1000万!引き続き先ほど紹介した5選を継続します。今は単身赴任中で一人暮らしですが、1000万までの過程で夫と一緒に住んだり、子供ができたり、ライフスタイルが変わるイベントも発生するかもしれません。その際もやることは同じです。

- 目標の再設定

- 家計簿をつける

- 欲望に優先順位をつける

- 支出の最適化

- 余剰資金は投資へ

例えば、一人だと食事は少々適当でもよくて今は食費月1万ですが、家族と一緒だと栄養のあるものを取ってほしい、食事もコミュニケーションになるため、食費はもう少し上げるなど、家族と相談しつつ臨機応変に対応したいと思います。

継続的な学びと挑戦

YouTubeやSNSで節約や投資の情報は、引き続きインプットしていきたいと思います。また、副業として始めたブログも継続して収益化を目指していきたいです。副業で資産形成スピードを加速させるために、継続的に学び、チャレンジして行きます。みなさんも私と一緒にチャレンジしませんか?紹介した500万円貯めるために実践したこと5選の内、どれか一つでもいいので取り組んでみてほしいです!

まとめ

この記事では、20代で資産500万円貯めるために実践したこと5選についてご紹介しました。

- 目標を立てる:目標を立てて、モチベーションアップ

- 家計簿をつける:目標達成には現状把握は不可欠。家計簿で現状把握。

- 固定費の最適化:住宅費の削減、格安SIMへの乗り換え、車を諦めた

- 変動費の節約:優先順位をつけて無理なくできることからチャレンジ

- 戦略的結婚:こういう人もいます

ぜひどれか一つでも取り組んでみてください!参考になれば幸いです。

関連記事

コメント