意外と他人の投資の収益や資産状況って気になりませんか?

他人と比べたって意味はないのですが、興味があるという方が一定数いると考えて、私の投資の収益を公開します。

私の投資歴は下記の通りです。

- 2018年12月〜企業型DC開始(経過:約5年半年)

- 2020年5月〜不動産投資(経過:約4年)

- 2023年11月〜NISA開始(経過:約半年)

お金に関する情報発信しといて、NISA歴短くない?というツッコミは受け付けておりません(笑)

私自身もっと早く初めておけば良かったと後悔しています…がそんなことは後の祭りなのであまり気にしないようにしています。

私の投資成績が「これから投資したいな」「他人の投資成績が気になる」と思っている方の参考になれば幸いです☺

最初に申しますと、私の投資手法は、全世界株とS&P500のインデックス投資の長期保有がメインになります!

以下、2024年6月19日 時点での投資の収益を記載しています。

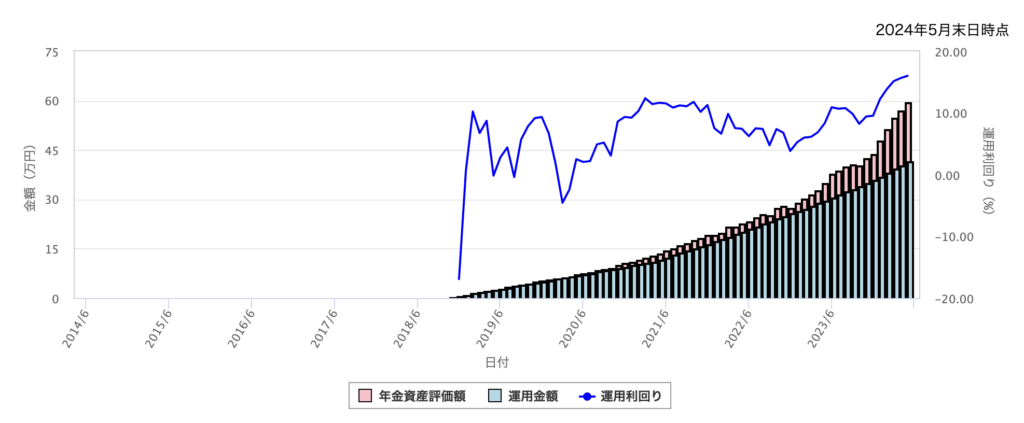

企業型DCの収益

まず、一番投資歴の長い企業型DCの収益は下記の通りです。

運用金額415,468円に対して評価額が609,620円で評価損益は+194,152円になってます。

運用金額が多くないため、そこまで利益は大きくないですが、確実に増えています。

グラフの通り、コロナ禍で利回りが落ちた期間もありますが、初回入金来からの運用利回りは16.57%です。

私の会社での運用利回り目標は確か4%でしたので、その目標は達成できています。

昨今の株高の影響で直近1年の利回りが28.08%とかなり上昇してますが、今後大暴落する可能性ももちろんあります。

運用商品

投資を初めた当初はよくわからず、バランス型のファンド(運用会社が国内債券、国内株式、海外債券、海外株式を分散して投資してくれる)を購入していました。バランス型のファンドは比較的手数料が高く、広く分散された優良なインデックスファンドよりいい投資成績は期待できないと今は考えていいます。そのため、現在は全世界株のインデックスファンド100%にしています。

実は、この4月からS&P500と全世界株のインデックスファンドが商品ラインナップに追加されたばっかりで、ウキウキで全世界株にスイッチング&配分変更を実施しました。本当はS&P500に投資したかったのですが、私の企業型DCのS&P500連動のファンドが純資産額が100億以下で、隠れコストがいくらになるか不安だったため、全世界株の方のファンドにしました。

それでもやはり手数料は低コストで優良なeMAXIS Slimシリーズと比べると高いのですが、企業型DCでは会社が選んだ金融機関で、会社が選んだ商品の中からしか選べないのでしょうがないのです。

企業型DCのデメリットは、会社が選んだ金融機関で会社と金融機関が選んだ限られた商品ラインナップの中から選ばないといけないことですね。

ちなみに私の会社の企業型DCは、某大手銀行なので、運用商品もその銀行のグループ会社の資産運用会社が運用している手数料高めの運用商品が多めになってます…

ですが、企業型DC制度自体は、マッチング拠出(会社の掛け金にプラスして自分で追加で掛け金を積立する)時に税制優遇(全額所得控除)もありますし、運用益は非課税で、年金受取時も税制優遇があるので、国が用意した年金対策のよい制度の一つだと思います。

また、企業型DCで積立たお金は60歳になるまで引き出すことができませんので、「長期・分散・積立」の投資の基本に忠実にコツコツ積立てを行うことになります。

過去の事例で、全世界株式に15年以上投資した場合は、どのタイミングから投資を始めてもマイナスになることはなかったというデータがあります。これから30年運用することになりますが、マイナスになる可能性は極めて低く、私は世界の人口が増加していて世界経済は今後も成長し続けると信じていますので、全世界株のインデックスファンド100%で投資を続けます。

企業型DCやNISA、iDeCoについては過去記事でもまとめているので、よろしければこちらの記事もご覧ください。

不動産投資の収益

不動産投資の中でも私は都内のワンルーム不動産投資を約4年前から行っています。YouTubeで叩かれまくってるあのワンルーム不動産投資です(笑)リベ大の両学長も早く売れって言ってるんですがね(笑)

4年前、コロナ禍の真っ只中に東京の銀行にローンの借り入れの手続きをしに行ったことをよく覚えています。人気がまったくない東京駅を見たのは、あのときが最初で最後になると思います(笑)コロナ禍で東京から地方移住みたいな状況だったのによう買ったわ(笑)

不動産投資の方は、まだ自分が解説できるレベルじゃないので、損益の結果だけ共有しますと、今のところ-60,638円のマイナスです。基本的には、これからローンの残債は減る一方なので、数カ月後に損益収支がプラスになる予定です。もちろん金利、管理費修繕積立金の高騰、売却価格の低下等のリスクはあります。

先日、現時点での売却価格を査定したところ、思ってたより売却価格が下がってなかったので安心しました。現状サブリースで家賃保証してもらえる代わりに、家賃の値上げなどできないので、サブリースを外して入居者が退去するタイミングで家賃の値上げなどするのもありかなと思っています。

もちろん変動リスク(空室、広告費、設備故障、原状回復)もありますが、多少のリスクは許容できるくらい家計管理ができてきたので、不動産投資用に現金預金も確保しつつ勉強のためにチャレンジしようかなと思っています。不動産はもっと勉強してから記事にします。

NISAの収益

NISAは開始してまだ半年ですが、運用金額2,810,262円に対して評価額が3,256,976円で評価損益は+446,715円になってます。

先程の企業型DCと比べると、投資期間が短いのに、リターンが大きいことがわかるかと思います。インデックス投資は入金力が大きいほうがリターンも大きくなる傾向があるためです。

ですので、固定費の見直し等で支出を最適化して、収入を増やし、広く分散された低コストのインデックスファンドを少しでも多く購入することが、将来の資産形成には最も合理的な手段だと思っています。

運用商品

企業型DCでは全世界株にしたのですが、NISAでは、S&P500に連動した指数を目指すインデックスファンドを積み立てています。S&P500は米国の有名な株価指数です。

私は、eMAXIS Slim 米国株式(S&P500)と楽天・S&P500インデックス・ファンドに投資しています。

2024年1月から始まった新NISAからの積立では、すべてeMAXIS Slim 米国株式(S&P500)に投資しています。楽天・S&P500インデックス・ファンドは去年の年末に旧NISAで積立を開始した際、楽天で手数料最安で楽天ポイントもついてくるファンドができたと聞いて、そのときに積立たものです。

その後、リベ大の両学長がeMAXIS Slim にしときって言うて、eMAXIS Slim米国株式(S&P500)に変えて、今はそれを積み立ててます(笑)

まあでも正直どっちでもいいかなと思います。それよりも入金力を上げることのほうがよっぽど重要だと思いますね。

まとめ

- 企業型DC +194,152円

- 不動産投資 -60,638円

- NISA +446,715円

- トータルリターン +580,229円

昨今の円安・株高の影響で、インデックス投資を行っている企業型DCとNISAは大きくプラスになっています。今後もこのお金は、企業型DCは30年、NISAは20年以上は運用するつもりですので、どんどん複利が効いてプラスになることを期待しています。投資は、「長期・分散・積立」が基本です。

不動産投資は正直損切りも考えたのですが、勉強も兼ねて長期譲渡所得となる2026年1月までは最低でも所有していようと考えてます。もっと勉強します。

私の投資の収益や投資手法が少しでも参考になれば幸いです☺

コメント